澳洲房贷利率,既有“虚假”广告,还有“看脸”定价?

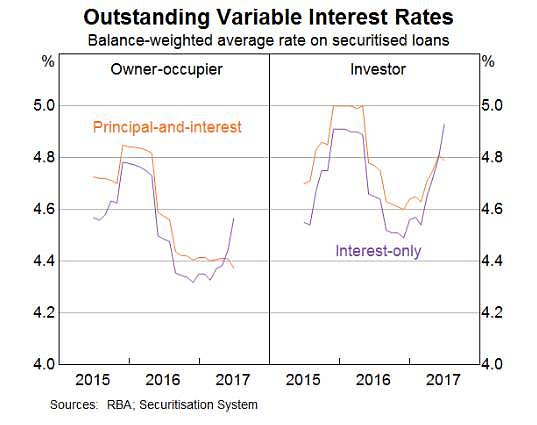

我们经常发现,银行广告宣传的抵押贷款利率往往和实际我们贷款时获得的利率不大一样。但究竟其中差距到底有多大呢,本文将来详解解析一下这个问题。2015年之前,不论是自住房贷款还是投资房贷款,银行一般只会公布一个标准的可变利率。但后来由于房地产市场热潮涌起,房贷市场规模变得越来越大,澳大利亚审慎监管局(APRA)进一步收紧房贷标准,银行不得不回应APRA要求,实行差别化的房贷定价。对于风险越大的房贷类型,房贷利率就越高。因此,银行尤其提高投资房贷利率和只还息房贷利率。上图显示了主要银行针对不同房贷类型的广告参考利率。但实际上,贷款人支付的房贷利率会根据其自身特点、所属金融机构、贷款标的以及贷款时间的不同,而有所出入。

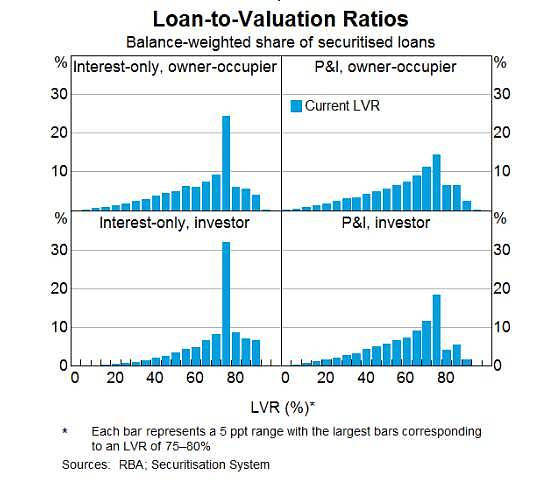

银行等金融机构在给出参考利率时,只还息贷款利率都会比还本还息贷款利率要高。一方面,只还息房贷风险较大,另一方面,银行想要借由高参考利率,使更多客户选择本息连付方式,从而限制只还息房贷的增长。但与此同时,只还息房贷支付的实际利率往往要低于本息连付的利率。这并非是对风险的错误定价,相反,实际利率水平反映了两种贷款产品中借款人的性质差异。大部分获得只还息房贷的借款者,往往都是拥有更大数额贷款余额的高收入人群。也就是说,房贷利率的高低其实更多地取决于个人风险而不是贷款产品类型的风险。风险性越小的借款者,房贷利率的议价能力就越强。另一个主要的房贷产品指标——贷款价值比LVR(Loan-to-Valuation)也起到了衡量房贷风险的作用。在其他条件相同的情况下,较高的LVR往往意味着更高的违约风险。数据显示,大部分自住房房贷和投资房房贷的LVR都在75%-80%之间,这基本上符合APRA规定的——贷款总额必须低于房屋总价值的80%。

和自住房房贷相比,投资房房贷的LVR平均比率更高。这从侧面出反映出房产投资者的金融动机。他们希望能够最大限度地从金融机构中借入资金,并尽可能地延后还款时间。澳联储助理行长Christopher Kent表示,尽管今年以来,不断传出投资房房贷和只还息房贷的可变利率攀升的消息,但实际上所有未偿贷款的平均利率仅增加了约0.1%。可以说,房贷的紧缩更多地是针对风险过高的借款人群,而非所有人。不过,银行鼓励人们转向本息连付的做法,还是值得提倡的,能够“防范于未然”。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。Level 7, 342-348 Flinders St Melbourne VIC

转载声明:本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。今日澳洲仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络content@sydneytoday.com。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64